Afficher le sommaire Masquer le sommaire

Le 24 juillet 2025, sous un soleil lourd surplombant Constitution Avenue, une scène rare se déroule devant les caméras. Casque de chantier vissé sur la tête, Donald Trump visite les travaux de rénovation du siège de la Réserve fédérale. En direct, il fustige un projet “hors de contrôle” qu’il chiffre à 3,1 milliards de dollars. Jerome Powell, présent à ses côtés, le corrige fermement : “Vous venez d’ajouter un troisième bâtiment ; le Martin a été livré il y a cinq ans. Ce n’est pas nouveau.” Le clip fait le tour des réseaux, exposant au monde la rarissime scène d’un président contredit publiquement par le patron de la banque centrale.

A LIRE AUSSI

Stephen Miran, l’homme qui murmure à l’oreille de Trump

Un président de la Fed à contre-courant

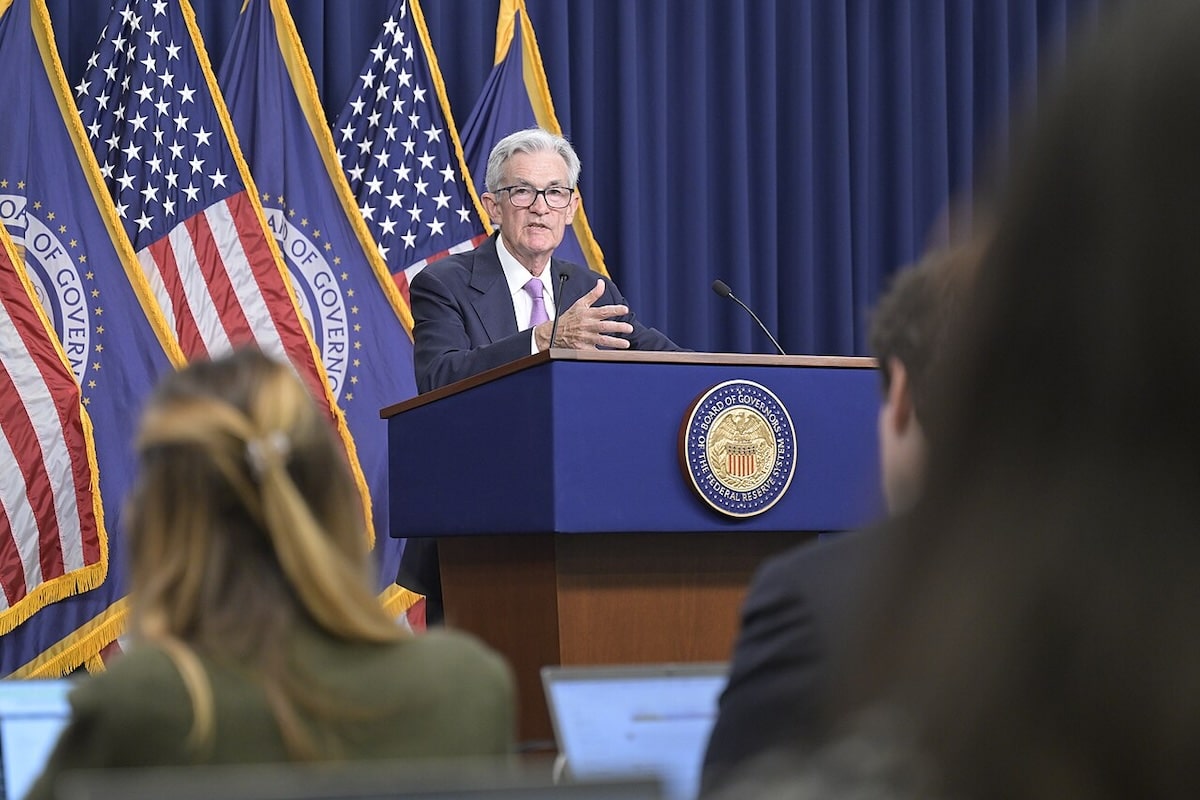

Depuis son assermentation en février 2018, Jerome “Jay” Powell occupe une position singulière. Seizième président de la Réserve fédérale, il est le premier depuis William McChesney Martin à servir sous trois présidents successifs. Choisi par Donald Trump pour succéder à Janet Yellen, reconduit par Joe Biden en 2022, Powell a imposé un style sobre, technique, parfois rugueux, loin des canons académiques qui ont dominé la Fed depuis Alan Greenspan. Sans doctorat en économie, mais avec une solide formation juridique et une carrière dans la finance privée, il incarne un pragmatisme rarement vu à ce niveau.

Né en 1953 dans une famille catholique de la banlieue de Washington, Powell est diplômé de Princeton en sciences politiques et de Georgetown en droit. À l’image de Paul Volcker, dont il partage la stature et la rigueur, il dispose d’un instinct de négociateur forgé dans les cabinets d’avocats et les salles de marché. Sa fortune personnelle, estimée entre 48 et 75 millions de dollars, le met à l’abri des tentations et pressions, ce que ses détracteurs lui reprochent parfois comme une forme de détachement.

Pilier du système

Powell débute sa carrière chez Davis Polk avant de rejoindre le monde bancaire chez Dillon Read, puis Bankers Trust. Son passage au Carlyle Group dans les années 1990 l’ancre dans le capital-investissement de haut niveau. Mais c’est à partir de 1990, lorsqu’il est appelé au Trésor par le secrétaire Nicholas Brady, qu’il entame un virage public décisif. Chargé des marchés de dette fédérale, il acquiert une compréhension fine des instruments de liquidité et des arbitrages politiques.

En 2012, Barack Obama le nomme gouverneur à la Fed. Il y prend en charge la supervision bancaire dans le sillage de la crise subprime, prônant une réforme ciblée du Volcker Rule sans remettre en cause l’architecture Dodd-Frank. Cette posture modérée mais ferme le place en position de confiance lorsqu’en 2018, Trump choisit un profil non universitaire, supposé plus conciliant.

Une méthode : consensus, pédagogie, données

À la tête de la Fed, Powell instaure un mode de fonctionnement collégial. Il consulte systématiquement les présidents des banques régionales avant toute réunion du FOMC. Il s’exprime rarement avant les votes, préférant laisser parler les chiffres. Sa devise interne – “We got this” – traduit un mélange de sérénité et de discipline. En conférence de presse, il privilégie une langue claire, revendiquant le souci d’expliquer les décisions “en anglais simple”. Cette transparence, héritée de l’ère Bernanke, contraste avec l’opacité qui entourait naguère la politique monétaire.

Sa réponse à la pandémie en 2020 a marqué un tournant. En quelques semaines, Powell fait tomber le taux directeur à 0-0,25 %, engage un programme d’achat d’actifs de près de 3 000 milliards de dollars et active les dispositifs d’urgence pour soutenir les entreprises, les collectivités et les PME. Le bilan de la Fed dépasse alors les 9 000 milliards. Cette intervention massive, saluée comme un “New Deal monétaire”, lui vaut le respect de ses pairs mais alimente aussi les craintes de bulles d’actifs persistantes.

Un refus de céder à l’inflation politique

À partir de 2024, face à l’inflation induite par la flambée des droits de douane – notamment sur l’acier et l’aluminium –, Powell refuse de céder aux appels pressants à baisser les taux. L’inflation PCE atteint 2,7 %, mais il choisit d’attendre, arguant qu’un relâchement prématuré risquerait de désancrer les anticipations. Devant le Congrès, il appelle à un “test de patience”, répétant que la Fed est “bien placée pour attendre et apprendre”.

C’est précisément ce refus d’agir dans l’urgence qui attise la colère de Trump. Dès 2019, le président le critique publiquement, le qualifiant de “trop lent” et de “stupide”. En 2025, les tensions atteignent un sommet. Des tweets rageurs, une lettre de révocation évoquée dans le Bureau ovale, et une campagne de discrédit autour du chantier du siège fédéral cristallisent l’affrontement. L’argument : un projet de rénovation, initialement chiffré à 1,9 milliard, aurait explosé à 3,1 milliards, preuve d’une supposée dérive bureaucratique. L’audit interne contredit les chiffres de la Maison-Blanche, soulignant l’effet des normes de sécurité, du désamiantage et de l’inflation des matériaux.

La querelle dépasse le simple dossier immobilier. Elle interroge le statut même de la Fed dans un contexte de polarisation politique accrue. Juridiquement, un président ne peut révoquer un gouverneur, selon la jurisprudence Humphrey’s Executor (1935). Faute de preuve de faute grave, les juristes de Trump hésitent à franchir le pas, redoutant une onde de choc sur les marchés. Même Richard Nixon, rappelle-t-on, n’avait pas osé révoquer Arthur Burns.

Face à cette impasse, certains suggèrent une sortie par le haut. Mohamed El-Erian propose une démission stratégique pour préserver l’institution. Powell rejette l’idée, déclarant qu’il restera “jusqu’au dernier jour pour défendre l’indépendance de la banque centrale”. Une ligne que soutiennent plusieurs figures de la profession, dont Alan Blinder et Loretta Mester, qui alertent sur le risque d’une Fed à géométrie variable selon les majorités du moment.

Une indépendance mise à l’épreuve

Les signaux venus des marchés confirment une nervosité croissante. Goldman Sachs note une hausse des anticipations d’inflation à cinq ans. Barclays avertit qu’une pression présidentielle trop forte pourrait conduire la Fed à durcir au lieu d’assouplir. La prime de risque sur les Treasuries s’élargit discrètement. JPMorgan observe une “recherche de courbe plus pentue”, reflet d’une crainte : que les taux longs s’envolent, alimentés par le soupçon d’ingérence. Rabobank parle de “paralysie prudente” : la Fed ne peut ni baisser les taux sans paraître céder, ni les relever sans aggraver les tensions.

Dans ce climat tendu, Powell conserve des soutiens, y compris internationaux. Christine Lagarde et François Villeroy de Galhau saluent sa rigueur et sa transparence. Au Sénat, Thom Tillis, critique habituel des dépenses fédérales, défend publiquement l’indépendance de la Fed, qu’il qualifie de “clé de voûte de la confiance économique”.

Un homme sobre, ancré et déterminé

Loin du tumulte, Powell mène une vie discrète à Chevy Chase avec son épouse, la productrice Elissa Leonard. Amateur de rock psychédélique, jogger régulier, il veille à la transparence de son portefeuille, investi uniquement dans des fonds indiciels et des obligations municipales. Aucun titre individuel, aucun pari personnel. Une hygiène financière qui tranche avec les scandales récents ayant touché d’autres responsables de la Fed.

Son mandat s’achève en mai 2026. Trois scénarios dominent les projections : une reconduction symbolique pour marquer la stabilité, un départ volontaire après une période de turbulence, ou une éviction litigieuse susceptible de provoquer une onde de choc institutionnelle. Le choix pourrait se révéler décisif pour la crédibilité de la politique monétaire américaine.