Afficher le sommaire Masquer le sommaire

Les incidents, depuis de longs mois, autour de la centrale nucléaire ukrainienne de Zaporijjia – la plus importante d’Europe par la capacité -, dans une zone actuellement contrôlée par la Russie et où l’Agence internationale de l’énergie atomique (AIEA) assure néanmoins une certaine supervision, et plus près de nous les incertitudes que suscitent les développements militaires dans la région de Koursk sur le territoire russe, ont attiré l’attention sur le nucléaire civil en temps de guerre.

Dans des périodes moins troublées, le nucléaire civil représente également des enjeux considérables: cela a valu pour l’Ukraine où la part d’électricité d’origine nucléaire a oscillé entre 25 et 30% jusqu’au milieu des années 90 avant de dépasser 50% avant le conflit avec la Russie; de son côté, la Russie est réputée exploiter avant tout des énergies fossiles, sources d’une véritable rente, mais son « complexe nucléaire », au sens de l’ensemble des structures et entreprises qui concourent à la production d’électricité d’origine nucléaire et aussi à l’exportation de technologies correspondantes, est aussi considérable. Le secteur nucléaire russe est le seul des pays de l’ex-URSS qui ait pu, à partir de la période de la perestroïka, préserver et même augmenter son potentiel scientifique.

La renaissance nucléaire

La technologie russe repose désormais principalement sur des réacteurs de type WWER à eau pressurisée de conception soviétique, puis russe. Il s’agit d’une technologie différente de celle de Tchernobyl, même si cette dernière est encore présente à Koursk. Un effort en vue d’une standardisation a été accompli avec un type de réacteur unique à eau pressurisée de 1200 Mégawatts.

Il y eut un grand élan du nucléaire qui, pendant une période, a nettement fléchi. Une reprise s’en est suivie, susceptible de contribuer à « l’équation énergétique » et aussi écologique de la planète. Il s’est agi de promouvoir des technologies non émettrices de CO2; tel est le cas du nucléaire, de l’hydraulique, de l’éolien et du solaire. Le processus devait viser également à l’efficacité énergétique. Il convenait de capter et de stocker le gaz carbonique.

On peut dater la « renaissance » nucléaire à la charnière des années 2008-2009 (NB: 56 réacteurs en construction à 8 milliards $ pièce; Chine 21 réacteurs, Russie 11, Corée du Sud 6 et Inde 5). La crise mondiale y a paradoxalement contribué. La Russie pour sa part était alors engagée dans la construction de 8 réacteurs, plus que tout autre pays, ainsi que sur le marché mondial en Chine, Inde, Iran et Bulgarie.

Cette renaissance s’est déployée dans le contexte de la « diversification » de l’économie russe qui fut le leitmotiv de la présidence de D; Medvedev (2008-2012) et de la politique conduite par le Premier ministre V. Poutine; cette diversification s’est traduite notamment dans la modernisation du parc nucléaire.

La Russie a alors cherché à s’assurer « d’une place stable parmi les grands constructeurs au monde de centrales nucléaires » (S. Shmatko, ministre russe de l’Énergie). Cette orientation a déterminé principalement le rapprochement avec SIEMENS qui a parfois été vécu – sur le moment et de façon sans doute exagérée – par d’autres partenaires de la Russie dans le secteur considéré comme une sorte de « Rapallo nucléaire ».

La Russie, alors engagée dans la modernisation, a aussi visé à améliorer son efficacité énergétique. Économiser signifiait acquérir du « know how ». Des 650 milliards de m3 de gaz naturel produits annuellement, la Russie en consommait alors 400. L’objectif était une économie de 100 milliards devant être réalisée en une dizaine d’années. La Russie s’est aussi intéressée au Japon et à l’Italie dans le domaine de l’efficacité énergétique.

En 2009 a aussi culminé une crise entre la Russie et l’Ukraine dans le domaine gazier et par contrecoup le nucléaire a pu en être stimulé. Le gaz russe avait été vendu, à partir de la fin de l’Union soviétique, moins de 50 $ les 1000 m3, tandis que le prix sur le marché mondial était de 250 $. Moscou s’est ainsi attachée à ce que l’Ukraine – qui avait été de facto subventionnée paye le gaz naturel russe à un prix convenable et qu’elle garantisse sa responsabilité pour un transit sûr du gaz en direction de l’Ouest, comme cela était prévu dans la Charte énergétique européenne. Selon Moscou, l’UE devait clairement signifier à l’Ukraine qu’elle avait dérogé à la Charte.

La Russie estimait qu’elle avait développé avec l’Europe une relation de confiance; elle avait en effet régulièrement approvisionné l’Europe, pendant 40 ans, y compris lors des moments les plus tendus de la guerre froide. C’est aussi ce constat général qui a motivé la construction des gazoducs Nord Stream et South Stream dans un but évident de contournement de l’Ukraine (NB: besoins de l’Europe alors estimés par la Russie: 620 milliards de m3 en 2020, soit 100 à 120 milliards de plus qu’en 2010).

La coopération stratégique franco-russe / le cas des turbines Arabelle

La clé du succès des grandes entreprises françaises est apparu être l’engagement à long terme, l’investissement dans les industries et les infrastructures russes et la participation à leur évolution. Telle a été la démarche de TOTAL avec le projet d’exploitation du gisement de gaz de Shtockman en pleine mer arctique (NB: finalement non réalisé en raison des difficultés techniques et des coûts), de VINCI et BOUYGUES dans des projets de construction d’infrastructures routières ou encore de RENAULT entrée au capital d’AVTOVAZ.

L’essentiel a sans doute été de ne vouloir agir que par des partenariats et de ne pas viser prioritairement un marché pour l’écoulement de ses propres produits, mais pour leur production adaptée en partenariat avec des partenaires locaux. Les salariés, dans ces conditions, étaient majoritairement locaux et le pourcentage d’expatriés inférieur à 10%

La France était, il y a une dizaine d’années, le 6ème investisseur en Russie, son 9ème partenaire commercial, dont son 4ème partenaire de l’UE (NB: après les Pays-Bas, l’Allemagne et l’Italie). Pour le gaz, la coopération datait alors de 35 ans, notamment en raison des accords de long terme avec GDF. GDF Suez s’engagea auprès de GAZPROM dans une prise de participation de 9% dans le projet Nord Stream 1 (7,4 milliards €); pour EDF, il s’agissait de participer à hauteur de 10% dans South Stream.

Pour ALSTOM, le futur des TGV russes et trans-européens pouvait se jouer en Russie.

Dans le secteur de l’énergie, hors nucléaire, ALSTOM a mené par exemple à bien la réalisation d’un projet – engagé à partir de 2006 – de fourniture « clés en mains » d’une centrale thermique à Mosenergo, producteur d’électricité détenu majoritairement par le géant GAZPROM.

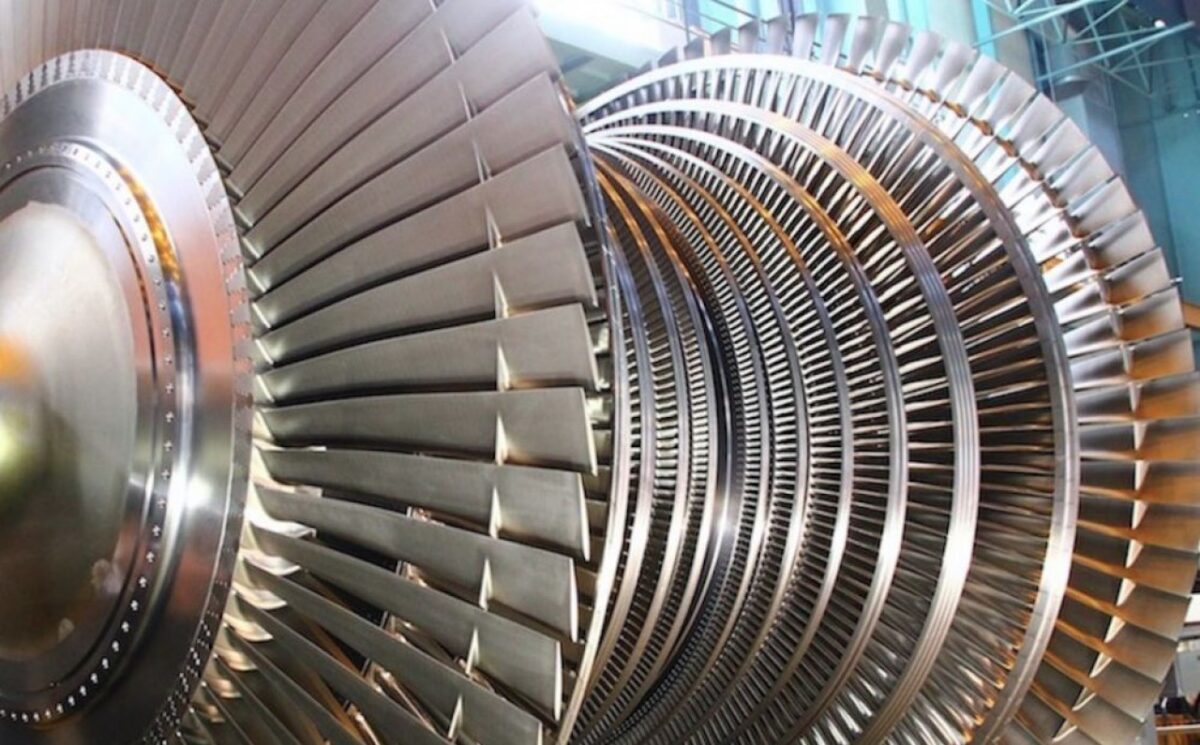

Dans le secteur nucléaire, un ambitieux projet de joint-venture avec Atomenergomash (51%), filiale de ROSATOM, a pris corps à partir de 2007 avec les fameuses turbines Arabelle qui auraient été assemblées sur place sur la base de commandes russes. Il ne se serait pas agi à proprement parler d’un transfert de technologie, mais plutôt d’une transmission d’équipements. Un premier accord a été signé en 2008 pour réaliser l’ingénierie du groupe turbine-alternateur et des matériels de la salle des machines de la centrale nucléaire de Seversk, dans la région de Tomsk en Sibérie. Ce projet d’inscrivait dans le programme russe de nouvelles constructions de centrales prévoyant la mise en service de 26 réacteurs d’ici à 2025 devant produire 30% de l’électricité russe en 2030 (NB: au lieu de 16%).

Ces turbines Arabelle n’ont jamais été nucléaires. Elles faisaient partie de la partie conventionnelle de certaines centrales nucléaires. ALSTOM, qui était cependant un acteur du nucléaire en livrant des groupes turboalternateurs, ne fournissait pas en revanche des réacteurs. Il est à noter qu’une centrale sur trois dans le monde utilisait alors la technologie d’Alstom (NB: dont 58 réacteurs nucléaires en France) d’une efficacité remarquable sinon inégalée, se caractérisant par une très grande résistance à la corrosion, une impressionnante longévité (NB: jusque’à 60 ans) , une maintenance et une exploitation optimales et des coûts et périodes d’immobilisation minimisés

Les réacteurs constituent quant à eux le cœur des centrales; il s’agit de transformer la chaleur produite par la réaction nucléaire en électricité. Dans une centrale, pour schématiser, la part de BTP (bâtiments et travaux publics) était d’environ 40%; celle des turbines de 30%; enfin, le nucléaire pur comptait pour 30%.

L’avantage d’une approche consistant à participer au développement d’un secteur stratégique russe – consistant, par définition, au développement économique à long terme du pays – était qu’il pouvait en résulter aussi une moindre exposition à la crise qui d’ailleurs n’allait pas tarder à frapper notamment le secteur de l’énergie (cf. Infra).

Le coup de frein mondial de 2008-2011

La demande d’électricité dans le monde a en effet baissé en 2009 pour la première fois depuis 1945; effectivement, 2008/2009 a introduit des ruptures sur la marché international, les clients traditionnels étant enclins à différer leurs projets les plus significatifs. ALSTOM pour ce qui la concerne, a enregistré des prises de commandes sévèrement affectées par la crise économique (NB: baisse de 39% entre 2010 et 2009 par rapport à un niveau, il est vrai, particulièrement élevé). En période de plus faible demande, le facteur prix a une importance accrue. Le redémarrage des marchés a été relativement lent (NB: cela fut constaté chez ALSTOM où il a fallu attendre le dernier trimestre 2011), même si les infrastructures ont été moins affectées que d’autres secteurs.

Il ne faut ainsi pas confondre avec la demande interne non satisfaite d’électricité, due à des politiques spécifiques et parfois erronées. Si l’on s’en tient aux effets différés de la crise de 2008, l’exemple de la Russie mérite que l’on s’y arrête.

La crise a pu aussi avoir des effets qui n’étaient pas que négatifs en limitant l’inflation, en mettant un terme à des emprunts extérieurs excessifs et en réduisant le « turnover » excessif des personnels et les coûts de recrutement. Si la « modernisation » et la « diversification » de l’économie avaient été les mots-clé de la présidence de D. Medvedev et du Premier ministre Poutine, elle ne se réalisèrent pas en fonction des ambitions affichées. L’occasion ne fut pas saisie pour engager un développement ne reposant pas uniquement sur l’exportation des matières premières.

Mais, dans un contexte de crise économique mondiale, l’industrie nucléaire russe a continué à diffuser des signaux positifs. C’est ainsi que la corporation d’Etat ROSATOM est restée au centre d’une nouvelle géométrie stratégique en multipliant des rapprochements et des projets ponctuels, avec SIEMENS en 2009 – dans la perspective d’un partenariat qualifié de « stratégique » (cf. Coopération pour des centrales en Bulgarie et Slovaque)- ou encore entre TOSHIBA et Atomenergoprom l’année précédente; La collaboration avec AREVA s’est poursuivie pour la livraison du combustible.

Les turbines Arabelle ont fait l’objet d’une cession, dans le cadre de la vente de la branche Énergie (Power) du Groupe ALSTOM, à GENERAL ELECTRIC (GE). ALSTOM est un groupe privé. La vente à GE a été approuvée par des Assemblées d’actionnaires. La cession est intervenue en 2014. Une telle cession a visé à préserver le reste du groupe Les acquisitions sont quant à elles des démarches plus positives, car non contraintes: elle visent à renforcer des activités; elles doivent être intégrées de la meilleure des façons; le prix payé doit être acceptable.

Ce dernier processus a été engagé par une Société privée; il a été étalé sur plusieurs années et sous des gouvernants divers; il a répondu principalement, même si on peut le regretter, à des considérations d’ordre économique et financière, liées principalement à l’évolution à la baisse du marché des grands projets énergétiques, en particulier à partir de la crise économique et financière de 2008. Telle fut la cruelle réalité d’un dossier très complexe.

Au coeur de la politique industrielle

V. Poutine s’est intéressé très tôt, dès son départ de Saint-Pétersbourg où il servait auprès du maire A. Sobtchak, à la politique industrielle et cela particulièrement dans le secteur énergétique. Son objectif fut rapidement que l’Etat recouvre les leviers nécessaires à l’impulsion d’une politique en la matière qui avaient été perdus lors des privatisations des années 90. Indépendamment de la propriété industrielle, le pouvoir considéra que tant l’Etat que les entreprises devaient concourir à la transformation économique de la Russie. Il ne fut pas recouru à des nationalisations mais parfois à l’appel à la solidarité du capital privé, pressions à l‘appui.

C’est en 2007 que la sphère nucléaire russe a accéléré sa réforme de structure en vue d’une renaissance massive (cf. Supra), dans la double perspective d’un développement accéléré de la production nucléaire en Russie, assorti de la conquête d’une position de leader mondial. C’est le président Poutine qui a signé la loi sur la restructuration du secteur nucléaire.

Si l’on se livre à une radiographie du « complexe » énergétique russe, l’on constate que celui-ci a été animée par des personnalités telles que S. Kirienko, Directeur général de ROSATOM et ancien Premier ministre de Russie et I. Sechine venu du coeur du pouvoir du Kremlin. Mais il faudrait élargir la liste à un plus grand nombre de personnalités, tel S.Sobianine, chef de l’Administration présidentielle, devenu le Président du Conseil de surveillance de ROSATOM et actuellement maire de Moscou ou encore S. Narychkine, un temps chef de l’Administration présidentielle et actuellement chef du Service de renseignements extérieurs (SVR) et S. Prikhodko qui fut conseiller diplomatique du président Medvedev. Cette liste qui n’est pas limitative illustre l’interpénétration des cercles politiques et de la haute administration et ceux de la direction de l’économie. Il s’agit d’une caractéristique essentielle de la Russie post-soviétique.

L’objectif, à la fin de la première décennie 2000, était le développement de 26 tranches d’ici à 2025 avec un objectif e 30% d’électricité d’origine nucléaire (NB: par rapport à 16%). Il est à noter que la corporation d’Etat ROSATOM réunissant 300.000 personnes était « l’équivalent » du CEA, y compris sa branche militaire, d’AREVA, d’EDF et ALSTOM réunis).

La coopération stratégique avec la Russie apparaît diverse et ancienne. Les scientifiques français et russes ont collaboré depuis 1967 (cf. Accord entre le Comité d’Etat soviétique pour le nucléaire GKAE et le CEA) dans le domaine de l’utilisation de l’énergie nucléaire (ex. Projet ITER à Cadarache pour la fusion nucléaire contrôlée). La France et la Russie ont d’ailleurs partagé une vision commune du développement de l’utilisation de l’énergie nucléaire. La poursuite de l’utilisation passait par le recyclage du plutonium dans des réacteurs à neutrons rapides, dans le strict respect d’un régime de de sûreté et de non prolifération.

Il convient d’admettre que la coopération industrielle s’est avérée plus complexe que la coopération scientifique et technique, les industriels français et russes étant en concurrence sur les marchés tiers; il y eut ainsi à la fois des exemples de coopération, comme l’achat par EDF et AREVA à la Russie de services d’enrichissement d’uranium et des situations de confrontation frontale, par exemple en Finlande ou en Chine; les industriels français souhaitaient une ouverture du marché russe aux technologies nucléaires françaises, tandis que l’industrie russe demandait une libéralisation totale du commerce des matières nucléaires et des services d’enrichissement alors que la pénétration du marché des matières nucléaires de l’UE était régulée.

Le rapprochement avec SIEMENS est apparu à tort comme une surprise. Le fournisseur russe de centrales avait déjà intégré la technologie de contrôle-commande numérique de son « nouveau » partenaire allemand dans un réacteur fourni à la Chine. Dix ans auparavant avait été développé avec SIEMENS un modèle de réacteur WWER. Peter Löscher, le CEO de cette Société de l’époque rappela que la première présence de celle-ci en Russie – qui n’était alors qu’un embryon d’entreprise – datait de 1853.

Un soft power russe ?

La Russie a mené à bien le programme qu’elle s’était fixée au début des années 2000. Sur le marché mondial, elle a poursuivi son expansion dans le secteur nucléaire civil et elle est devenue un exportateur de premier plan. Plus d’un tiers des nouveaux réacteurs construits dans le monde le sont par la Russie en Chine, Inde, Iran et Egypte. Une réaction des pays occidentaux est intervenue pour limiter l’accès de la Russie au marché des combustibles; le Président Biden vient ainsi de signer une loi bi-partisane interdisant les importations aux Etats-Unis d’uranium enrichi (NB: 25% des besoins américains).

Au Bangladesh par exemple, ROSATOM poursuit la construction d’une centrale d’un coût de 12 milliards $ destinée à fournir grâce à ses 2.400 MW de puissance de l’électricité à 10% d’une population de 170 millions d’habitants. S’il s’agit pour la Russie de compenser dans le domaine énergétique des pertes dues aux conséquences de la guerre en Ukraine (cf. détournement de l’Europe, sabotage de Nord Stream), l’objectif n’est visiblement pas uniquement économique et commercial. Et l’on pourrait parler aussi de la Turquie.

De tels projets créent en effet des liens durables puisqu’il faut environ 10 ans pour construire une centrale dont la durée de vie des réacteurs sera de 60 années. La longueur d’un tel processus se vérifia avec le projet de la centrale de Busher en Iran. ROSATOM est en mesure de fournir les personnels pour le fonctionnement de la centrale et le rôle du pays hôte peut être réduit à l’achat de l’électricité. ROSATOM – dont les revenus extérieurs ont augmenté sensiblement depuis 2022 NB:(16,2 milliards de $ en 2023 contre 11,2 en 2022; 50% de ses revenus sont d’origine extérieure) – a ainsi été un puissant vecteur d’influence de la Russie en direction du Sud « global » en multipliant la signature de mémorandums (MoU) en Afrique et Amérique latine. Il est prévu que l’ensemble des revenus de ROSATOM double d’ici 2030.

M’adressant en fin d’année 2009 aux personnels du Groupe industriel que je représentais à Moscou, couvrant alors la Russie, l’Ukraine et la Biélorussie, je leur disais:

« …L’année 2009 s’annonce dans un contexte de crise économique et financière internationale.

En raison de la mondialisation, la Russie n’a pas été épargnée. Cette situation, dont on ne saurait sous-estimer la gravité, ne doit cependant pas nous inciter au pessimisme et surtout au défaitisme. La Russie a les moyens de surmonter les difficultés et, dans ce contexte, ALSTOM n’entend aucunement se détourner d’elle, bien au contraire. Les secteurs de l’Energie et des Transports, qui sont les composantes essentielles de l’activité d’ALSTOM, sont aussi au coeur du processus de la modernisation de la Russie qui se poursuit. A cet égard, ALSTOM a fait le choix stratégique d’être un partenaire de la Russie et de ses entreprises. Nous sommes ici dans la durée, pour des actions communes dans ce pays. Nous réussirons ensemble.

Tous les talents réunis au sein d’ALSTOM en Russie auront la possibilité de s’exprimer et d’être reconnus. Tel est mon voeu le plus cher. Je ferai tout, en ce qui me concerne, pour que chacun se sente bien au sein d’ALSTOM, libre et responsable en même temps. Les défis que nous avons à relever sont une chance, ils nous confèrent une mission qui dépasse nos cas individuels. Nos succès futurs doivent être ceux des plus vastes collectivités auxquelles nous appartenons, il doivent être aussi le fondement d’une plus vaste coopération entre l’Europe et la Russie qui s’y rattache étroitement… ».

Relisant ces lignes, on ne peut s’empêcher de constater que le temps s’est écoulé et même que l’on a changé d’époque. Les personnels locaux de l’entreprise, de très loin les plus nombreux par rapport à un nombre d’expatriés inférieur à 10%, ont toujours été respectés; les engagements pris auprès de notre partenaire n’ont pas été trahis; mais les contraintes de la vie économique internationale et plus encore les effets de la politique des États se sont imposés, au détriment d’une grande aventure. Il faudrait citer ici, pour se réconforter, l’optimisme chevillé au corps du général de Gaulle: « Et tout recommencera ! »

Patrick PASCAL

Ancien Ambassadeur et président d’ALSTOM à Moscou pour la Russie, l’Ukraine et la Biélorussie

À paraître (septembre 2024)